Alguna vez se ha preguntado, como afectan las emociones y nuestra particular forma de ser a la hora de invertir en los mercados financieros? Vamos a explicar de forma sencilla como el sesgo conductual y cognitivo tiene fuertes implicaciones en nuestra operativa diaria.

Según un estudio de Harvard Business School, el 80% de los inversores individuales y el 30% de los inversores institucionales son más rutinarios que lógicos.

¿Cómo nos afecta este dato con nuestro sesgo conductual?

El punto de partida nace del concepto de la aversión al riesgo y a la perdida, ya que es sin duda el concepto fundamental para entender los comportamientos en las inversiones financieras y más concretamente en este caso en las operaciones bursátiles. Estos conceptos expresan la resistencia casi unánime a cortar las perdidas y la impaciencia para tomar los beneficios. Este sesgo psicológico es uno de los responsables de gran parte de los desengaños de los inversores.

1. La aversión al riesgo

Antes de que apareciera el método sobre el comportamiento, los economistas ya habían descubierto que los individuos tienden a considerar de manera diferente una inversión arriesgada de otra segura, y de hecho lo integraron en sus modelos económicos.

Eso significa que cuanto mayor es la obtención de bienes placenteros, menor es la satisfacción relacionada con la obtención de una unidad suplementaria de aquellos bienes. Y al revés, cuantos más disgustos hayamos tenido, menos nos afectara un disgusto suplementario.

En bolsa, la forma de la función de utilidad explica el hecho de que estamos más tentados por arriesgarnos cuando estamos en pérdida que cuando hemos acumulado una ganancia. En efecto, una inversión arriesgada que ofrece una probabilidad del 50% de ganar el 10% y una probabilidad del 50% de perder el 10% nunca es interesante en terreno positivo y, sin embargo, si lo es en territorio negativo. En el primer caso, la satisfacción que aportaría el beneficio es menos importante que el dolor que aportaría la perdida. En el segundo caso, por el contrario, la pérdida suplementaria aumentaría el dolor de tener pérdidas, pero el beneficio permitiría limitarlo mucho más.

Como podemos observar en el siguiente gráfico, el grado de aversión al riesgo determina el perfil del inversor:

Grafico 1 – Perfil de riesgo del inversor. Fuente: ConPericia Barcelona

- Un perfil de riesgo conservador, corresponde a una intención de preservar el capital. La tolerancia a la pérdida es prácticamente inexistente.

- Un perfil moderado, a cambio de una mejor rentabilidad, esté dispuesto a asumir un leve riesgo en cuanto a la posibilidad de asumir una pérdida.

- Un perfil agresivo buscará una mayor rentabilidad asumiendo un riesgo de pérdida elevado.

- Un perfil muy agresivo tiene muy poca o ninguna aversión al riesgo. A cambio de grandes rentabilidades estará dispuesto a asumir una pérdida que pueda llegar a alcanzar incluso la totalidad de la inversión.

Como consecuencia práctica de la aversión al riesgo, se tiende a conservar los valores perdedores a pesar del riesgo de perder aún más y se venden muy rápidamente los títulos que han subido, para proteger los beneficios.

2. La aversión a la perdida

La tendencia a comportarse de manera distinta cuando estamos en pérdida o en beneficio es tan intensa que las observaciones destacan una aversión a las perdidas, siendo estas entre dos y tres veces más dolorosas que la satisfacción obtenida por los beneficios (para una misma cantidad de dinero). Daniel Kahneman y Amos Tversky lo expusieron cuando enumeraron la Teoría de las Perspectivas.

La Teoría de las Perspectivas, nos permite describir cómo las personas toman sus decisiones en situaciones donde tienen que decidir entre alternativas que involucran riesgo. La teoría describe como los individuos evalúan las potenciales pérdidas y ganancias, y se basa en tres de los más importantes errores en los procesos de la toma de decisiones:

- Aversión a perder: Señala que el dolor por una pérdida es mayor que la alegría por una ganancia.

- Preferencias de riesgo asimétricas: Se basa en que preferimos no apostar cuando se está ganando, pero arriesgar más cuando se está perdiendo.

- Estimación errónea de probabilidades: Se basa en pensar que algunos sucesos tienen mayor probabilidad de ocurrir de la que realmente tienen.

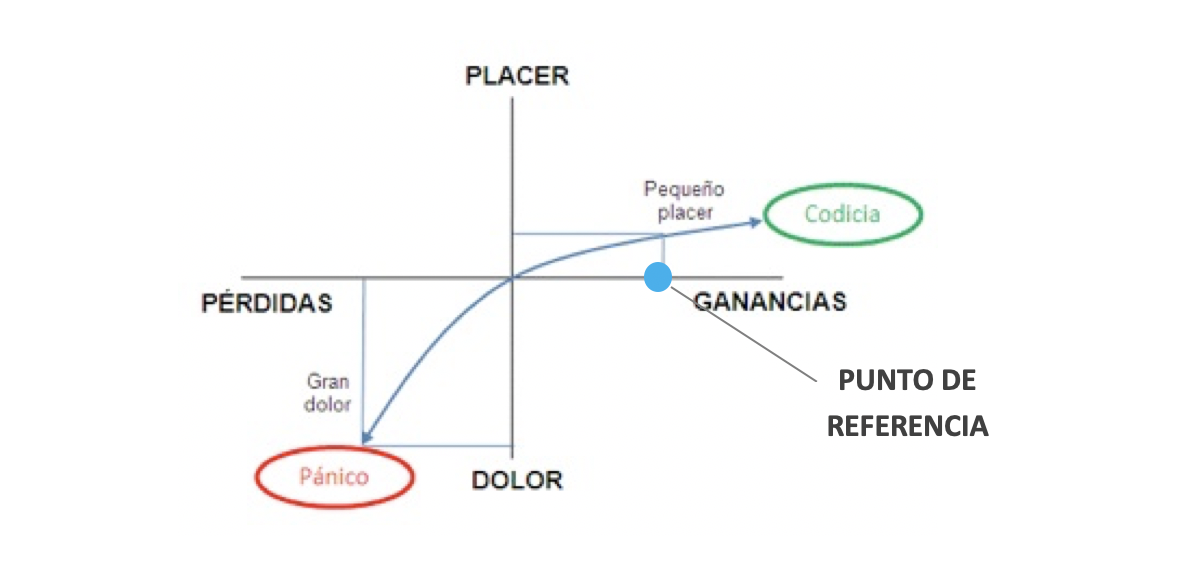

La teoría de la perspectiva predice que la aversión al riesgo está en el dominio de las ganancias y la búsqueda del riesgo está en el dominio de las pérdidas. También señala que nos movemos dentro de un punto de referencia, inducido por un marco de referencia.

Grafico 2 – Teoría de las Perspectivas. Fuente: Franklin Templeton Investments

La aversión a las pérdidas acentúa la tendencia a conservar los valores en pérdidas, ya que si vendemos un título en pérdidas para comprar otro y recuperamos la minusvalía, sentimos solo la mitad de la decepción causada por la pérdida sobre el primer título.

El comportamiento diferenciado respecto a los títulos en beneficio y en pérdidas, al que la literatura financiera hace referencia bajo el nombre de efecto de disposición, está comprobado a gran escala, como han podido demostrarlo algunos estudios sobre el terreno, el más significativo el de Terrence Odean destaca que se venden más los valores en beneficios que los valores en pérdidas, y los títulos que han subido muy rápidamente son los que se venden primero. En este sentido el efecto disposición es un sesgo extraordinariamente perjudicial para el inversor, ya que además este no solo afecta a los inversores individuales.

Como consecuencia práctica de la aversión a la perdida, se puede observar casi indefinidamente los valores en pérdidas en cartera, sin creer por lo tanto en su potencial de recuperación. La paradoja es que ya no creemos en ello, pero aun así seguimos manteniendo al menos la esperanza. Además, nos negamos a invertir en inversiones arriesgadas aunque la perspectiva de beneficios es claramente positiva, solo porque hay posibilidades de perder. Por ejemplo, teniendo en cuenta la función de valor, es más fácil rechazar una inversión que ofrece un 50% de posibilidades de ganar 100€ y un 50% de perder 60€ sin embargo la perspectiva de beneficio es de 20€.

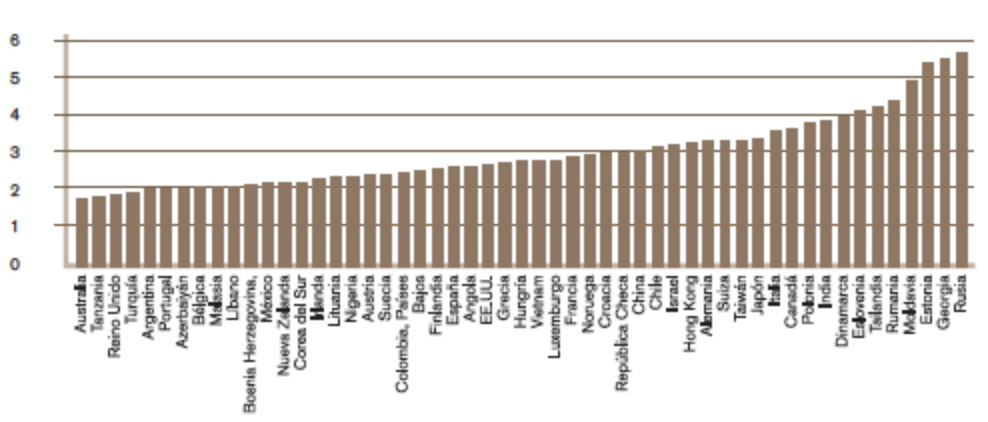

Si analizamos la aversión a la pérdida por países, encontramos a España con un promedio de 2,7 veces, más dolorosas las pérdidas que la satisfacción obtenida por los beneficios.

Grafico 3 – Aversión a la perdida por países. Fuente: Credit Suisse

Con el fin de encontrar el desencadenante humano de la aversión a la pérdida, investigadores del Instituto de Tecnología de California, realizaron un estudio que vinculaba la aversión humana a la pérdida del dinero a una estructura específica del cerebro: la amígdala. La amígdala resulta crítica para desencadenar un sentido de precaución ante la realización de apuestas en las que se podría perder, como una función de la amígdala que podría ser similar a su papel en el miedo y en la ansiedad.

Los investigadores realizaron dicho estudio que consistía en una apuesta simulada a dos personas cuya amígdala había resultado dañada por una enfermedad genética junto a otros sin daños en la amígdala. El resultado fue que los dos pacientes con la amígdala dañada eligieron las apuestas arriesgadas más a menudo que aquellos individuos de la misma edad y educación que no presentaban lesiones en esta área cerebral.

La intuición y las emociones se encuentran con la cognición. Estos sistemas no siempre actúan al unísono y las emociones a menudo predominan, no es de sorprender que los inversores se desvíen sistemáticamente de un comportamiento racional de toma de decisiones. A modo de ejemplo, a continuación podemos observar como existe una montaña rusa de emociones latent en los procesos de inversión:

Grafico 4 – Emociones en las inversiones. Fuente: Credit Suisse

3. El sofisma de la pérdida total

Es el razonamiento incorrecto que da una garantía racional a los comportamientos dictados por la aversión a las perdidas, concluye normalmente con la frase: “Sí, pero por lo menos no lo he perdido todo”. Todo lo que permite evitar una pérdida total es aceptable. Con este sofisma también se puede llegar a actuar de manera irracional.

Como consecuencia práctica del sofisma de la pérdida total, cuanto más perdamos en un valor más estaremos tentados de mantenerlo, comprando más incluso, con la esperanza de recuperar la posición entera gracias a un rebote. Además, cuanto más reforcemos una posición más difícil es liquidarla.

4. La aversión al arrepentimiento

Si el miedo a perder influye mucho en nuestras decisiones, el temor a equivocarse y a no elegir la mejor opción, también las determina. La falta de beneficio nos afecta dándonos una mala imagen de nosotros mismos. Esta característica humana es el origen de la forma subjetiva en la que sistemáticamente se tratan las informaciones que nos llegan para evitar que desacrediten unas elecciones anteriores.

Como consecuencia práctica de la aversión al arrepentimiento, tememos tanto que un título rebote después de haberlo vendido como que conservamos en la cartera títulos en los que ya no creemos. Además, damos preferencia a las inversiones medianas que no conllevan un riesgo de pérdida importante o una falta de ganancia considerable.

Seguro que llegados a este punto cualquier persona se ha sentido bien identificado con el detalle de este articulo, puesto que es una situación muy recurrente entre los inversores minoristas o profesionales. Quiere saber más acerca del comportamiento y psicología de las inversiones? Contáctenos y le informaremos del próximo curso que en breve tendremos disponible para aquellos inversores que quieran conocer más el impacto de estos sesgos conductuales y las diferentes herramientas para evitarlos.